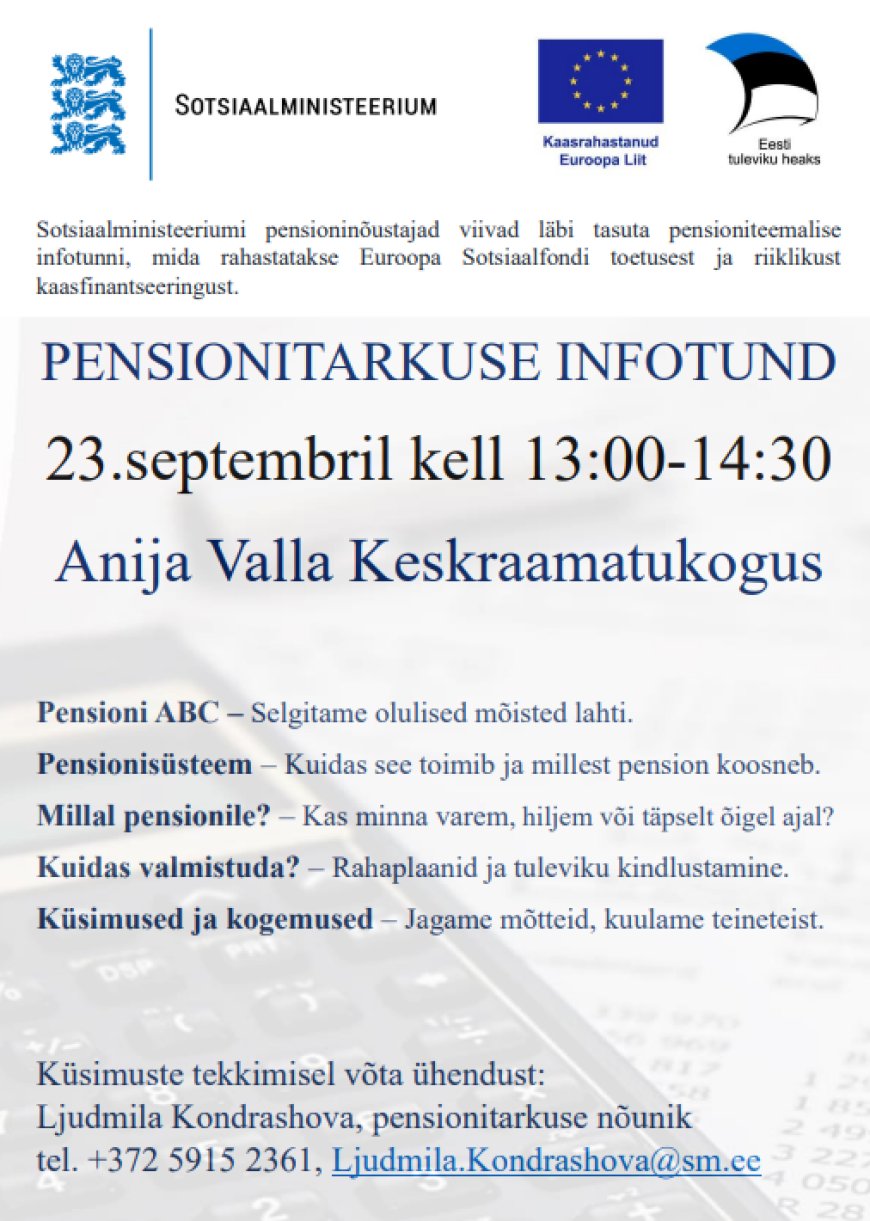

Pensionitarkus: Kuidas kindlustada parem tulevik? Sotsiaalministeerium pakub tasuta infotunde

Kas olete kunagi mõelnud, mis saab teie tulevikust, kui tööaastad selja taha jäävad? Eesti pensionisüsteem võib tunduda labürindina, täis sambaid, fonde ja keerulisi termineid, kuid tegelikult on teadlikud valikud võti paremale homsele. Sotsiaalministeeriumi pensionitarkuse nõunik Ljudmila Kondrashova on valmis jagama praktilisi teadmisi tasuta infotundides, mis on mõeldud kõigile, kes alles ehitavad oma finantstulevikku.

Miks pensionitarkus on tänapäeva reaalsus?

Pensioni planeerimine pole enam ainult vanemate inimeste mure – see puudutab meid kõiki. "Oleme valmis läbi viima infotunde, kus räägime lihtsas ja elulises keeles, kuidas Eesti pensionisüsteem töötab ning mida igaüks saab ise ära teha," ütleb Kondrashova. Infotunnid on suunatud täiskasvanutele igas vanuses, välja arvatud juba pensionile jäänud – neile pakub abi Sotsiaalkindlustusamet. Eriti kasulik on see noortele 20–30-aastastele, kes alles alustavad, ja 50+ vanuses inimestele, kes tahavad olukorda parandada. "18-aastane noor on juba investor, kui ta tööle asub," lisab nõunik, rõhutades, et kunagi pole liiga hilja alustada.

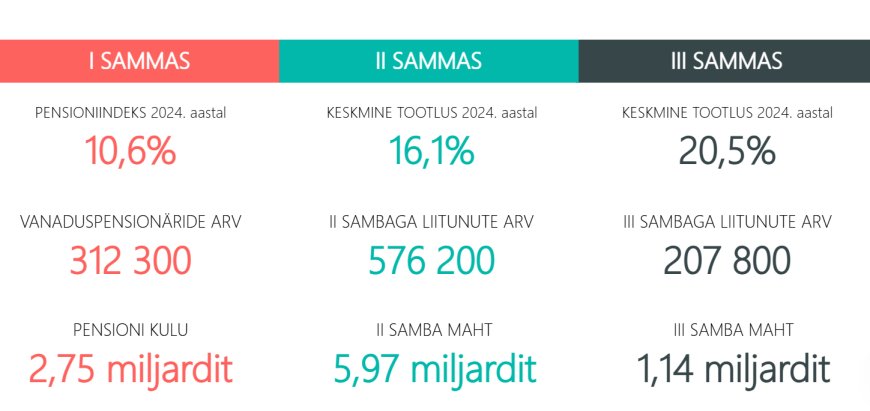

Eesti pensionisüsteem põhineb kolmel sambal: riiklik pension (I sammas), kohustuslik kogumispension (II sammas) ja vabatahtlik III sammas. Infotundides hajutatakse müüte ja antakse tööriistu, et teha teadlikke otsuseid. Miks see vajalik? Sest eluiga pikeneb ja pensioniiga muutub – alates 2026. aastast on see 65 aastat, kuid 2027. aastast sõltub see Statistikaameti andmetest, tõustes kuni 3 kuud aastas.

Kuidas osaleda? Lihtne ja tasuta!

Registreerimine on imelihtne: saatke e-kiri aadressile pensionitarkus@sm.ee või täitke vorm Sotsiaalministeeriumi lehel www.sm.ee/pension-ja-tulevikuks-valmistumine/pension/pensionitarkus. Iga sessioon kestab 1–1,5 tundi, sõltuvalt küsimustest. Võimalik on veebivorming või kohapealne kohtumine. Eriti rõõmustav uudis Anija valla elanikele: 23. septembril kell 13:00 toimub avalik loeng Anija Valla Keskraamatukogus. "See on suurepärane võimalus kohalikele – tulge ja küsige otse!" kutsub Kondrashova.

Praktilised nõuanded otse ekspertidelt

Infotundides ei jää midagi teoreetiliseks – jagatakse konkreetseid samme. Näiteks vaadatakse koos Pensionikeskuse lehelt fondide statistikat, õpetatakse kasutama eesti.ee pensionikalkulaatorit oma eeldatava pensioni arvutamiseks ja selgitatakse III samba eeliseid, sealhulgas tulumaksuvabad sissemaksed. "Rõhutame liitintressi võlujõudu – isegi väikesed summad kasvavad aastatega suureks," selgitab nõunik. Inflatsiooni vastu aitab investeerimine II ja III sambasse, mis on loodud pikaajaliseks kasvuks.

Andmed seisuga 31.12.2024

Kui olete 50+, ärge heituge: esitage Sotsiaalkindlustusametile dokumendid enne 1999. aastat kogutud staaži kohta ja vaadake üle oma fondid. Noorematele: alustage kohe, sest hiljem pole liiga hilja, aga varasem algus annab eelise.

Finantsraskused ja pereaspektid

Mis siis, kui võlad kimbutavad? "Tegelege nendega esmalt – see on osa pensioniplaanist," hoiatab Kondrashova. "Kui ehitate ühe käega ja lammutate teisega, kannatab tulevik." Abi leidub Minuraha.ee portaalist, kus on võlanõustajate kontaktid.

Infotundides puudutatakse ka tundlikke teemasid nagu pärandus ja lesepension. "Selgitame, mis juhtub II ja III samba rahaga surma korral, et mured hajuksid," kinnitab ekspert.

Levinud vead ja elulised lood

Paljud lükkavad planeerimist edasi, arvates teemat igavaks või keeruliseks. Teine viga: alahindatakse väikeste summade mõju või unustatakse tulumaksuvabadus. Vältimiseks: pöörduge nõustajate poole, kes ei müü midagi, vaid aitavad.

Reaalsed lood toovad teema lähemale. Üks naine avastas enne pensioni, et tal on vaid 13 aastat staaži, kuigi töötas 42 aastat – tööstaáž pole pensionistaaž. Teine võttis II sambast raha välja "kuna teised tegid", hiljem kahetsedes. Õnnestumised inspireerivad: inimesed suunavad pensioni III sambasse, nautides hiljem topelt sissetulekut, või lükkavad pensioni edasi suurema summa nimel.

Mis on teie reaktsioon?

Meeldib

0

Meeldib

0

Ei meeldi

0

Ei meeldi

0

Armastan

0

Armastan

0

Naljakas

0

Naljakas

0

Vau

0

Vau

0

Kurb

0

Kurb

0

Vihane

0

Vihane

0

Olen Postimehe ajakirjanduskooli lõpetanud ajakirjanik. Ootan Teie kirju aadressil jarko.nomme@anijauudised.ee - Sinu vihjest võib saada uudis. Olulist sündmust märgates tee pilt või video ja saada meile. Vaatame üle ja jagame sinu märkamist.

Kommentaarid (0)